חיסכון, השקעות ופנסיה לעובדי הוראה ובני משפחתם

דף בית » חיסכון, השקעות ופנסיה לעובדי הוראה ובני משפחתם » ניהול תיקי השקעות וחיסכון » חיסכון לפנסיה

חיסכון לפנסיה

רוב הציבור בארץ אינו מודע למצב החיסכון הפנסיוני שלו במהלך שנות עבודתו ומתחיל להתעניין בנושא רק לקראת הגעתו לגיל פרישה. דבר זה, גורם לכך שבהגיענו לגיל פרישה, הכספים שחסכנו במהלך השנים, לא יוכלו להקנות לנו ביטחון פיננסי, בריאותי ונפשי, שיספיק לשנות הפנסיה הרבות המצפות לנו מרגע הפרישה.

בציבור קיימת תפישה, שניתן להגיע לפנסיה של 70% מהשכר האחרון. אולם, דבר זה נכון רק לחוסכים בפנסיה התקציבית במשרדי הממשלה והרשויות המקומיות ( אליה נחסמה הכניסה החל משנת 2002 ).

בפועל, רוב החוסכים בקרנות הפנסיה הצוברות ( ותיקות או חדשות ) ובביטוחי המנהלים יגיעו לסכום פנסיה, שיתקבל עבור ההפקדות דרך מקום העבודה השווה לכ- 50% מהשכר שהרוויחו לפני הפרישה.

הבעיה גדלה, כאשר העובד המחליף מקום עבודה, מושך את כספי הפיצויים ובכך מקטין בכמחצית את החיסכון לפנסיה.

רבים מסתמכים על ירושה ( נכס / כסף ) שהם יקבלו בעתיד ורואים בה חלק מהחסכונות הפנסיוניים העתידיים. אולם, הידרדרות במצב הרפואי של אחד ההורים והוצאה כספית ניכרת בעקבות כך ( טיפולים שונים, בית אבות סעודי וכ"ו ) או השקעות לא נכונות של הכספים, עלולים למסמס חסכונות אלו. לכן, הסתמכות על ירושות יכולה להיות רק חלק קטן מההסתכלות הכוללת על החיסכון לפנסיה.

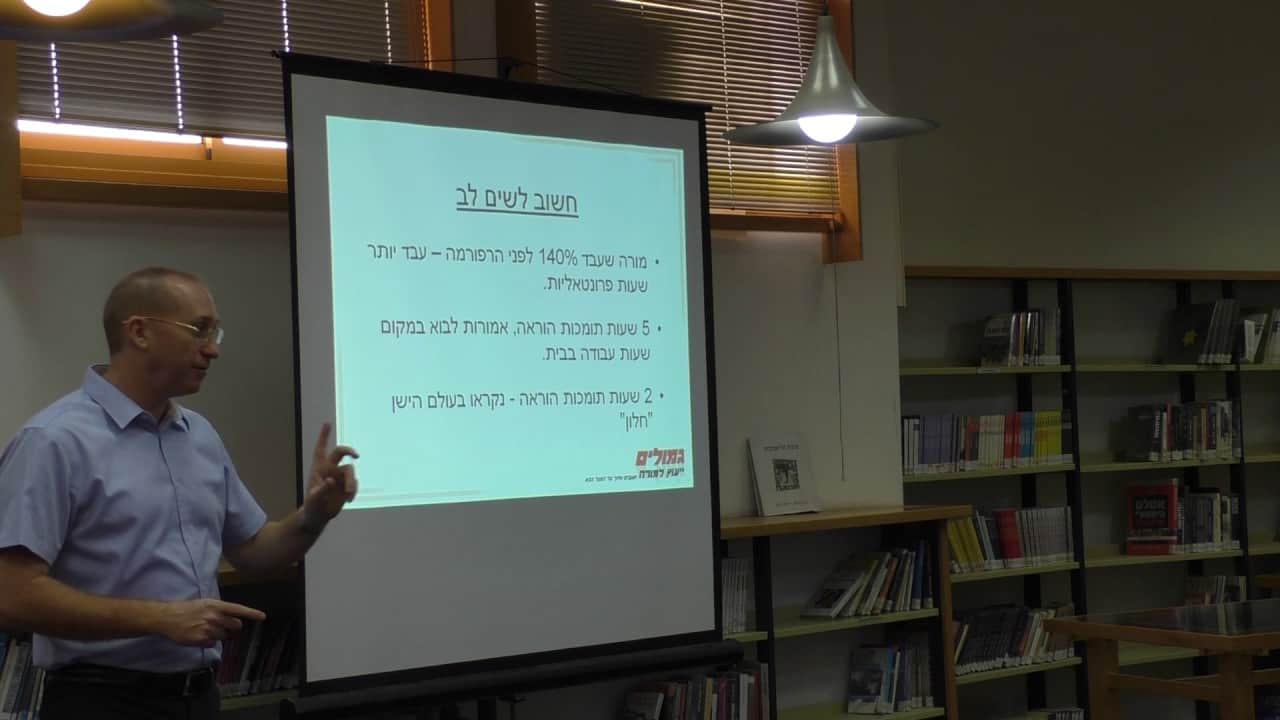

כמו כן, עם העלייה התמידית בתוחלת החיים העומדת כיום על גיל 79 לגברים ו- 83.5 לנשים, ועם גידול ההוצאות החודשיות לאחר הפרישה ( יותר שעות פנאי, הוצאות רפואיות וביטוחיות גדלות וכ"ו ), ייוצר מצב, בו לחלק לא מבוטל מהפנסיונרים, יגמר הכסף עוד לפני סיום החיים. כיוםרובנו עובדים כ- 30 שנה, ונמצאים בפנסיה 30 שנים נוספות. המשמעוית היא, שאם לא דאגנו לעצמנו לפניה בשנות העבודה, אנו נהייה בבעיה בשנות הפנסיה.

ישנן מספר פתרונות :

- אי פדיון פיצויים בעת מעבר ממעסיק למעסיק. אמנם הכסף שמתקבל עוזר בטווח הקצר, אך פוגע בפנסיה בצורה משמעותית בטווח הארוך.

- אי פדיון קרן השתלמות – אמנם הכסף נחשב לנזיל לאחר 6 שנים וניתן להחליף בו את הרכב / לשפץ את הבית וכ"ו, אך לאורך השנים מצטבר בקרן חיסכון לא מבוטל היכול לעזור לנו בעת הפרישה.

- התחלת חיסכון מגיל צעיר – 100 שקלים שהתחלנו לחסוך בגיל 25, שווים מבחינת חיסכון לפנסיה פי 3 מאותם 100 שקלים אם התחלנו לחסוך אותם רק בגיל 50.

- הפקדות כספים לתוכניות חיסכון המעניקות ניצול הטבות מס ופטור ממס על רווחים.

- ביטוח סעודי – הידרדרות במצב הרפואי / נפשי הוא מצב שכיח ככל שעולים עם הגיל. במידה ומגיעים למצב סעודי, הידרדרות היא גם כספית בצורה חדה.

כיום, עלות אשפוז בבית אבות סעודי ברמה סבירה, מתחילה בכ-15,000 ₪ לחודש. מי שחסכונותיו הפנסיוניים אינם גבוהים, יתקשה לעמוד בתשלומים אלו ( ביטוח לאומי לא תמיד עוזר ) ויאלץ לקבל טיפול ברמה נמוכה יותר או להיות נטל על ילדיו. הפיתרון לכך הוא ביטוח סעודי אשר יממן חלק מההוצאות במצב זה.

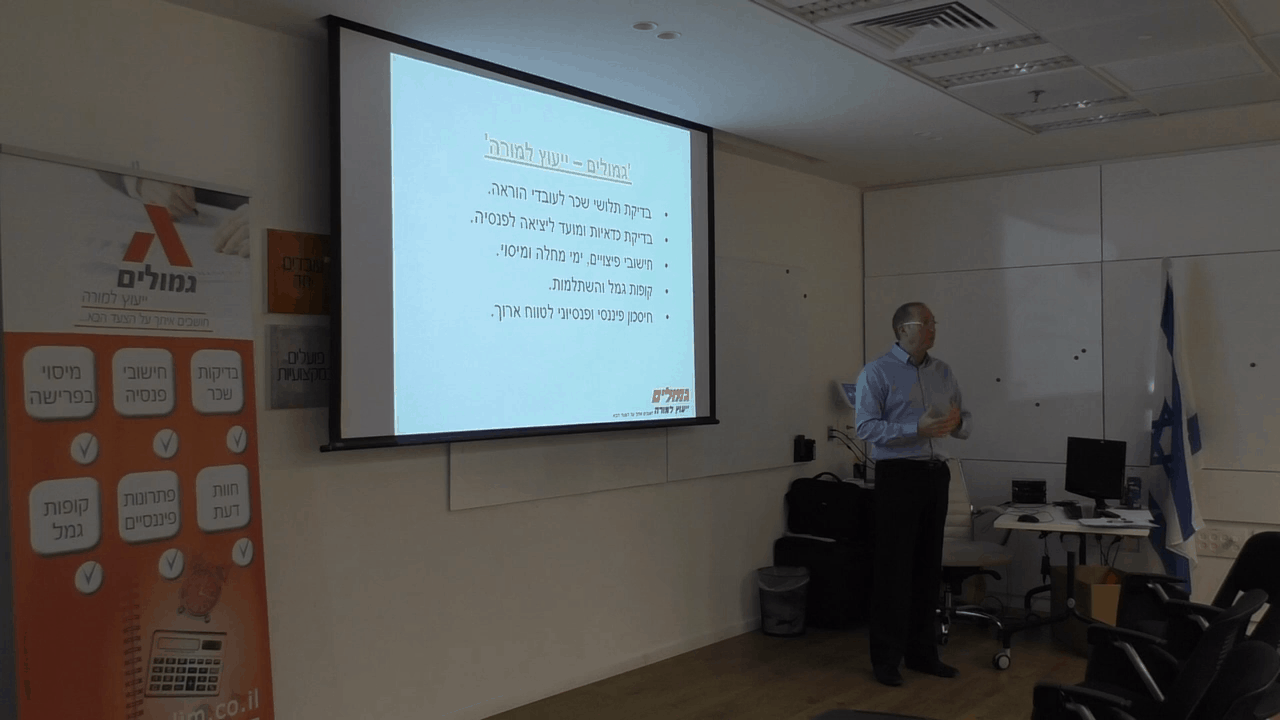

כמה מילים על גמולים ייעוץ למורה

'גמולים – ייעוץ למורה' הוקמה ע"י טל וייס, בעל תואר בכלכלה עם התמחות במימון, בעל תעודת חשב שכר בכיר ובעל רשיון ממשרד האוצר בתחום הפנסיוני.

יצירת קשר

מוכנים לפרישה מהוראה?

אנחנו מתמחים בהתאמת חבילת פרישה יעודית לעובדי הוראה, מלאו את הפרטים למטה ואנו נדאג לתאם פגישה

קטעי וידאו מהרצאות וכנסים שלנו

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

מוכנים לפרישה מהוראה?

אנחנו מתמחים בהתאמת חבילת פרישה יעודית לעובדי הוראה, מלאו את הפרטים למטה ואנו נדאג לתאם פגישה